どうも。

昨今、すっかりラーメンブロガー気取りのFPひろき(@fp_hiroki)です。

ラーメンブロガーへの道をひた走っていた僕に対しては、

確かにそんな声もチラホラ聞こえてきそうってのは理解できます。

まぁ無理もないでしょう。

ずーっと私生活におけることをブログ記事としてアップしてきたので、

たまには本業であるお金にまつわる記事でもアップしてみようかなぁ〜、

と思った次第です。

今日の記事にテーマを与えるとすれば、

「“保険不要論”を様々な角度から考え、投資の本質を見出す。」

でしょうか。笑

どうぞお付き合いください。

Contents

“保険不要論”はFPひろきに追い風だが、そこはプロとして冷静に考えたい。

昨今、若い人を中心に、投資がものすごく注目されています。

投資嫌いの日本人が、投資に夢中になる...。

ましてや預金金利が高かった時代に金融リテール営業に携わり、

預金神話が高かった時代背景から考えますと喜びもひとしおです。

と、投資ブームが到来し始めた頃から、ずっとニヤつきが止まらないのはナイショの話です。笑

資産運用業界は活気を帯びているのは嬉しいのですが...、

保険業界はいかがでしょうか...??

かんぽの不適正営業問題などもあり、

業界そのものがあまり良い印象を得られていないようにも感じます。

特に若年世代の間では、

そんな声すらうっすらと聞こえてきます。

それこそまさに“保険不要論”の叫びと言ってもよさそうです。

若年層に間でにわかに拡がる“保険不要論”。

年配者の保険に対する価値観を織り交ぜながら、プロのFPの観点でもっと掘り下げてみます。

そしてこの記事は、「資産運用するだけが投資ではない...」、という結論に行き付きますので、

ご了承ください。笑

“保険不要論”は、若年層ほど強く唱える傾向にある。

若い人ほど“保険不要論”を唱える人が多い...。

前述した通りでそれが率直な僕の感想です。

無理もありません。

保険に加入していたとしても、給付を受けた人がほぼ皆無なので、

保険の本質や醍醐味を味わえた経験も無ければ、ありがたみを感じる機会も無かったわけですから...。

若年世代は健康状態も良く、入院・手術をする確率も極めて低い。

しかも親世代もまだまだ健在の人が多く、死亡保険金の給付を受けた経験もあまり無い。

つまり若者のほとんどが、年齢層的にそもそも保険金を受給するライフステージに立っていないというわけです。

わかりやすいところで例を出すと、構図がまさに公的年金制度そのものです。

若い人に保険料負担が重くのしかかり、それでいて特段の事情がなければ、

しばらく給付を受ける機会がない。

経済的に余裕がない若年層が収めた保険料を、

リタイアしたシニアが受け取っているというこの歪な構図。

元来保険とはそのようなものなので問題ないわけですが、

将来の答え合わせを待てるほど今の若者に余裕がないことも知っておくべきでしょう。

と、公的年金の素晴らしさを味わえるのは、シニア世代になってからですからね...。

負担ばかり重くのしかかっている若年層にとって、

その制度の素晴らしさを実感する機会が無いわけであり、

保険料の拠出に後ろ向きになる感情も理解できます。

iDecoやつみたてNISAで資産形成を優先的に実行する若者が増えているのも、

時代背景的な観点からくるものであり、十分理解できます。

なのでこの時点ではどちらが正解とも言い切れません。

ご年配者ほど保険大好き人間が多いワケ。

若年層による“保険不要論”を唱える人が多い理由は前述したとおりです。

しかしそれとは逆に、年配者ほど保険の必要性を唱える人が多い...。

これって一体なんなのでしょうか。

世代間ギャップで片付けてしまえば終わる話ですがあえて掘り下げてみます。

生き抜いてきた時代によって価値観が全く異なっている...。

お客様の相談にたくさん乗らせて頂く機会の中で、

とただただ驚くばかりでした。

僕なりに色々と分析をした結果、

年配者が保険好きであるその背景として次のようなものが挙げられます。

- 若い時に金利や予定利率が高い時代を過ごし、保険商品でかなりの恩恵を受けた経験がある。

- 時代背景からくる恩恵を味方にして資産形成がすでに完了しており、次は

保険金を受け取る立場になっている。 - 保険加入によるところの節税効果をよく知っている。

そんなところでしょうか。

それでは一つずつ確認していきます。

1.金利や予定利率が高かった時代に、保険商品でかなりの恩恵を受けた経験がある。

昭和58年頃だったでしょうか。

定期預金の満期を迎えた僕の母がこんなことを言っておりました。

「10年預けておいたら倍になった。すご〜い。嬉しいわ〜。」

と。

今を生きる若者のあなたにとってはにわかに信じ難いお話かもしれません。

しかし当時はそれが常識でした。

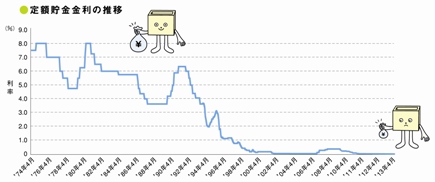

これは下記の金利推移表を確認頂ければお分かりになると思いますが、

紛れもない事実なのです。

出典:ゆうちょ銀行

年率8%という時代もありました。

ただただ驚愕です。

ここで少し話は逸れますが、あなたは「72の法則」をご存知ですか?

端的に申し上げますと、72を金利(年率)で割ると、元本が倍になる年数が叩き出される法則のことです。

ポイント

72の法則...元本が倍になる年数を割り出す数式

72÷金利(年率)

つまり昭和58年当時、定期預金の金利が8.0%近くだったことを考えて、

この数式に当てはめますと...、

72÷8.0=9年

約9年で倍になったことを窺い知れます。

100万円預けた場合、9年後には200万円ほどになった時代。

それを考えると当時は預金する側にとってはなんとも素晴らしい時代だったといえます。

ちなみに現在は、

72÷0.002(2021.12.6現在大手銀行定期預金金利)=36,000年

この高金利の時代背景は、当然預金だけに留まらず、

保険加入をする上でも追い風になりました。

保険料率を割り出す予定利率もこれまた高金利時代の恩恵を受け、

預かった保険料を安定的かつ高利回りで運用ができたのです。

運用益が出れば出るほど、契約者の契約時における保険料も割安になるわけで、

保険契約者にとっても良い時代だったのです。

この当時の簡易保険は、

元本割れせず、時代背景的な要因からくる運用実績を武器に、

払込保険料を大きく上回る満期保険金が受け取ることができました。

それに加えて保障まで付いていたというのですからただただ驚きです。

簡易保険がここまで有利な商品だったわけなので、

加入限度額が設けられているのも頷けますよね。

2.その恩恵を背景に、資産形成がすでにできており、保険金を受け取る立場になっている。

前述したとおり、年配者の方々は保険に対するネガティブな印象をさほど持っておらず、

いよいよ本格的に保険金を受給するライフステージに差し掛かってきました。

年配者ということで、入院・手術をしたという経験をお持ちの方も多く、

実際に入院・手術保険金の受給を受けたことがある方も多くいらっしゃるのが実態です。

更に言えば、高金利の時代背景もあって貯蓄性保険(養老保険等)が全盛期でした。

当時、養老保険の満期保険金の多さに満足感を見出した経験が、

保険大好きにした要因の一つと言うこともできます。

「やっぱ保険に加入しておいて良かった...。」

そのような方々からはそんな声をよく聞きますが、それもそうでしょうね。

いくら高額療養制度があるからと言っても差額ベッド代や雑費などは制度対象外なわけであり、

何十万円もの自己負担がたとえ生じたとしても保険金で穴埋めできました。

せっかく長い時間を掛けて資産形成した金融資産が、

自己負担分の医療費等で支出が嵩んでしまったとしたら、

その資産運用という自助努力も水の泡になっていたことでしょう。

最低限の出費で最大限の損失を防ぐ算段を立てられるという意味でも、

やはり保険の存在は忘れることはできません。

時代背景的な観点から、ご年配者が保険のありがたみを理解しているのも頷けます。

まだまだあります。

ご年配者世代の多くが、親の相続手続き等の経験者なのです。

預金のような煩わしい手続きを経る必要もなく、

死亡保険金を受け取った経験がある方も多い。

確実迅速に保険金を受け取った経験のあるご年配者にしたら、

保険に対する絶対的な信頼感を抱くのも頷けます。

今後、ライフステージ的にも何かと保険金を受け取る機会が多くなるご年配世代。

保険好き世代がますます保険が好きになり、

保険業界にとっての好サイクルは今後も続いていくことが予想されます。

3.節税効果をよく知っている。

資産運用の知識に明るい若者にとって、

非課税制度での節税効果を「NISA制度」や「iDeco」に活路を見出す方が多く見受けられます。

*「NISA制度」や「iDeco」についてはあらためて記事にしていきたいと思います。お楽しみに。

ところがご年配者にとっては、

生命保険の非課税限度枠であったり生命保険料控除を用いて節税効果を働かせています。

参考

〜生命保険の非課税限度枠〜

500万円×法定相続人の数

法定相続人が奥さん、子供2人の3人だった場合、

500万円×3人=1,500万円

死亡保険金受取額の1,500万円を、課税総額から差し引くことができます。

*生命保険料控除については下記をご参照ください。

引用:公益財団法人生命保険文化センター

年配者におかれましては、保険における非課税制度を以前から積極的に活用していたこともあり、

余裕資金を預金にしたままではなく、保険にすることによって節税効果を高める工夫をしていたのです。

金融リテラシーが高く税務知識を持ち併せた年配者が保険を積極活用していた要因の一つでしょう。

割と裕福なご年配者は、保険=保障にとどめることなく、

保険=節税にも活路を見出していたことになります。

さすがです。

“保険不要論”に異を唱える人ほどマネーリテラシーが高い。

プロのFPとしてご意見させて頂くと、これは非常にもったいないことです。

お客様の相談を年間200人ほど受けていた経験者からしますと、

保険をうまく活用できているご年配者ほど裕福だったりします。

投資だろうが保険だろうが、使えるものはしっかりと使うという老獪さが見えます。

いえ、更にいうと裕福だからこそ保険を積極的に活用せざるを得ないのです。

若者世代のあなたにとって、投資が面白く、資産運用の知識が豊富で

資産運用商品の利用に偏りがちになるのは仕方ありません。

プロのFPではないあなたが、資産運用商品や保険などの金融商品を、

あなたの保有金融資産やマネーフローを今後のライフプラン全体を俯瞰し、

冷静にそして完璧に活用できるわけがないからです。

投資好きのあなたが、得意の資産運用でたとえ利益を上げたとしても、

無策によって見えない不利益を被っている可能性があることも覚えておくといいでしょう。

あなたのパーソナルファイナンスに万全を期すのであれば、

プロのFPに相談してみるのも一つの選択肢となりえます。

腕のいいFPへの相談することによって、少しでも気付きがあれば、

それもあなた自身への素晴らしい投資となります。

です。 FPひろきいやいやいやいや、すっかり忘れられていますが、こんな僕でも本業はFPですからね!しかも){kind=link}