どうも。FPひろき(@fp_hiroki)です。

昨日こんな記事を書きました。

フリーランスや個人事業主のあなたにとっては、

本業と併せて確定申告でも忙しい日々を送っていることでしょう。

その確定申告も、フリーランスなどの個人事業主にとっては、

主業務並みに大事な仕事となります。

それはなぜか。

納税という支出に大きく関わる事柄であり、

事業経営に深く関わってくるからです。

納税額を抑えようと、必要以上の経費計上をしていませんか?

必要経費は麻薬みたいなもの。

それが故に自分の首を絞めかねない“諸刃の剣”ともいえます。

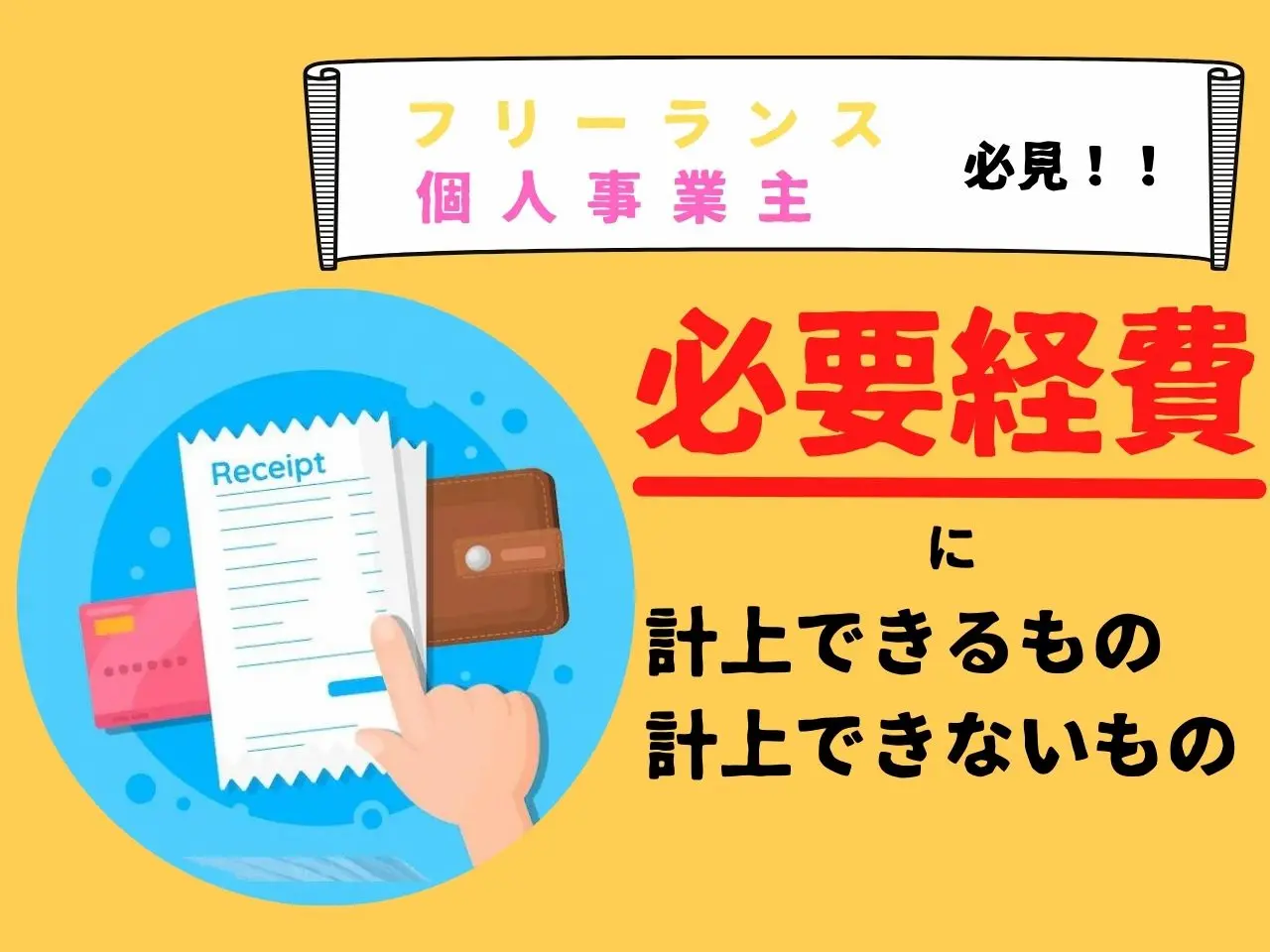

今日は事業所得の最大の武器とも言える“必要経費”について追っていきます。

Contents

事業所得の必要経費を甘くみてはいけない。

独立して初めての確定申告をしたときに、

もっと必要経費としてあげておけばよかったわ。

と、独立起業一年生の多くの方が思ったに違いありません。

しかし...。

必要経費を悪用してはいけません。

必要経費に対し甘い認識を持っていると、後から必ず痛い目に遭います...。

そう思って誠実に申告する覚悟を持つぐらいで丁度いいと思います。

必要経費の認識を甘く捉えていると痛い目に遭います。

信用が大事になるフリーランスや個人事業主にとって、

必要経費に対する認識の甘さが致命傷になりかねません。

それに伴う代償を払うようにルール化されていることも忘れてはいけないでしょう。

高い代償を払わないで済むように、

必要経費に計上できるものとできないものを確認していきます。

必要経費の計上していいもの、計上できないものを要チェック。

事業所得でかなり利益を出した場合、

それは所得税として翌年の納税額が大きくなり、出費が増えることを意味します。

納税額を抑えるアプローチ方法として、

経費計上を積極的にして利益を圧縮させる方法が取れます。

事業所得の算出方法。

事業取得の算出方法がこちら。

事業所得=収入ー必要経費

Uber Eats配達員で月40~50万円と癒しのライフスタイルを得る方法利益を圧縮するために、なるべく必要経費を計上をする...、

それ次第で確定申告時の所得税・住民税の納税額に大きく関わってくるわけなので、

その気持ちは痛いほどわかります。

利益が上がれば所得税が重くなるジレンマ。経費計上で利益圧縮...。

利益を上げれば上げるほど所得税・住民税額が高額になることは前述した通りです。

開業当初、売上が少なく必要経費を計上することで、

赤字にすることも可能でしょう。

確定申告時に損益通算をし、それでも赤字の場合は以降3年間かけて繰越控除できるわけです。

独立したての頃においては、なんとも心強い武器になります。

なのでそれを使うために、なるべく必要経費に計上したいという気持ちは理解できます。

しかし必要経費に参入させられるものは決まっています。

支出の全てを経費計上することなどは当然認められていませんので注意が必要です。

経費計上できるもの。

基本的に事業で利益を上げるために使ったものに関しては、

必要経費に計上できると考えてもいいでしょう。

しかしそれはあくまでも事業における範囲であり、

個人利用のものは含まれません。

必要経費に計上できるもの

- 経費計上した証拠書類があるもの

証拠書類へ記載が必要な項目

- 日付

- 支払った人の名前や会社名(宛名)

- 金額

- 但し書き(具体的な支出内容)

- 支払いを受けた人の名前や会社名と所在地

証拠書類として認められるもの

- レシート

- 領収書

- 納品書

- クレジットカード利用伝票

- インターネット通販の購入確認メールのプリントアウト

- パーティーや冠婚葬祭の案内状

- 祝儀袋や不祝儀袋の表書きのコピー

- ATMの振込明細書や通帳の記録

...etc

- 租税公課...税金の支払いにあてた支出。経費に該当しない税金もあるので要注意。

- 荷造運賃...商品発送料金のみならず、荷造り用の箱やガムテープも該当する。

- 水道光熱費...自宅を仕事場を共用の場合、事業で使用している割合を按分。

- 旅費交通費...業務用のガソリン代も計上可能。

- 通信費...携帯電話などプライベートと共用の場合は、割合を按分する必要がある。要注意。

- 広告宣伝費...宣伝のための費用のほか、宣伝に使う手ぬぐいやカレンダーなども計上可。

- 接待交際費...事業とは関係のない親族への慶弔見舞金などは含むことができません。

- 損害保険料...事業用自動車保険料や店舗の火災保険料は計上可。個人の生保・損保険料金は不可。

- 修繕費...事業用車両や事務所の修理費など。

- 消耗品費...取得価格10万円以下のもの。文房具、家具、PCなど。

- 減価償却費...毎年一定の年数にわたって計上しなくてはならない。

- 福利厚生費...事業主本人や専従者は適用されません。

- 地代家賃...自宅兼事務所の場合は、水道光熱費等と同じく按分の必要。

- 貸倒金...回収ができなくなってしまった売掛金、貸付金、受取手形の額。

- 雑費...ほかの経費に該当しないもの。

...etc

経費計上できないもの。

個人利用に関する買い物・飲食などは含まれません。

必要経費に計上できないもの

- 個人事業主の生活や健康管理のための出費...保険料や健康診断費など。

- 私的な買い物...事業と関係がない買い物は、当然経費計上できません。要注意です。

- 個人の納税...住民税や所得税は、個人で納める税金に該当します。

- 家族への給与...青色事業専従者として届け出れば経費計上できます。

- 10万円以上の固定資産...法定耐用年数に応じた減価償却。10万円未満の備品は全額減価償却費とできる。

- スーツ代...日常生活でも着用可能として経費計上は不可。

- 二次会の飲食費...一次会までは経費計上可能。二次会以降の会合は経費計上不可。要注意。

...etc

必要経費の計上についてのポイントをしっかり抑えておけば問題ない。

個人事業主やフリーランスの事業活動において、必要経費必ず発生します。

それが明らかに利益を生み出すためのものに該当するのであれば、

経費計上していきましょう。

不明点がある場合、税理士や税務署の判断を仰いでおく方が無難です。

せっかくの確定申告も修正申告をすることになりかねません。

場合によっては追徴課税を徴収されることもありえます。

信用問題へと発展させないためにも、

必要経費の概念をいま一度振り買っておくことをお勧めします。

では今日はこのへんで〜。じゃ!

です。 昨日こんな記事を書きました。 新品も中古も激安PC勢ぞろい!パソコン買うなら楽天市場 フリーランスや個人事業主のあなたにとっては、本業と併せて確定申告){kind=link}